Wiener 过程(Wiener Process)

Wiener 过程(也称为布朗运动)是最被广泛研究的连续时间随机过程之一,它频繁出现在诸如应用数学、量化金融和物理学等多个领域中。正如我们之前所提到的,它具有许多“边界情况”的性质,这些性质使得该过程无法通过简单的方法进行处理,也正是因为这些问题,才催生了随机微积分的发展。值得注意的是,Wiener 过程存在多个等价的定义,而我们将从参考文献 [1] 中给出的一个定义出发,该定义使用了缩放的对称随机游走(scaled symmetric random walk)过程。

缩放对称随机游走(Scaled Symmetric Random Walk)

缩放的对称随机游走是我们在例 3 中所展示的简单随机游走的一种扩展,我们将“加快时间”并“缩小步长”,从而将其扩展到连续时间。更准确地说,对于一个固定的正整数 ,我们定义如下的缩放随机游走过程:

其中 是一个简单的对称随机游走过程,前提是 是一个整数。如果 不是整数,我们则通过线性插值来定义 。

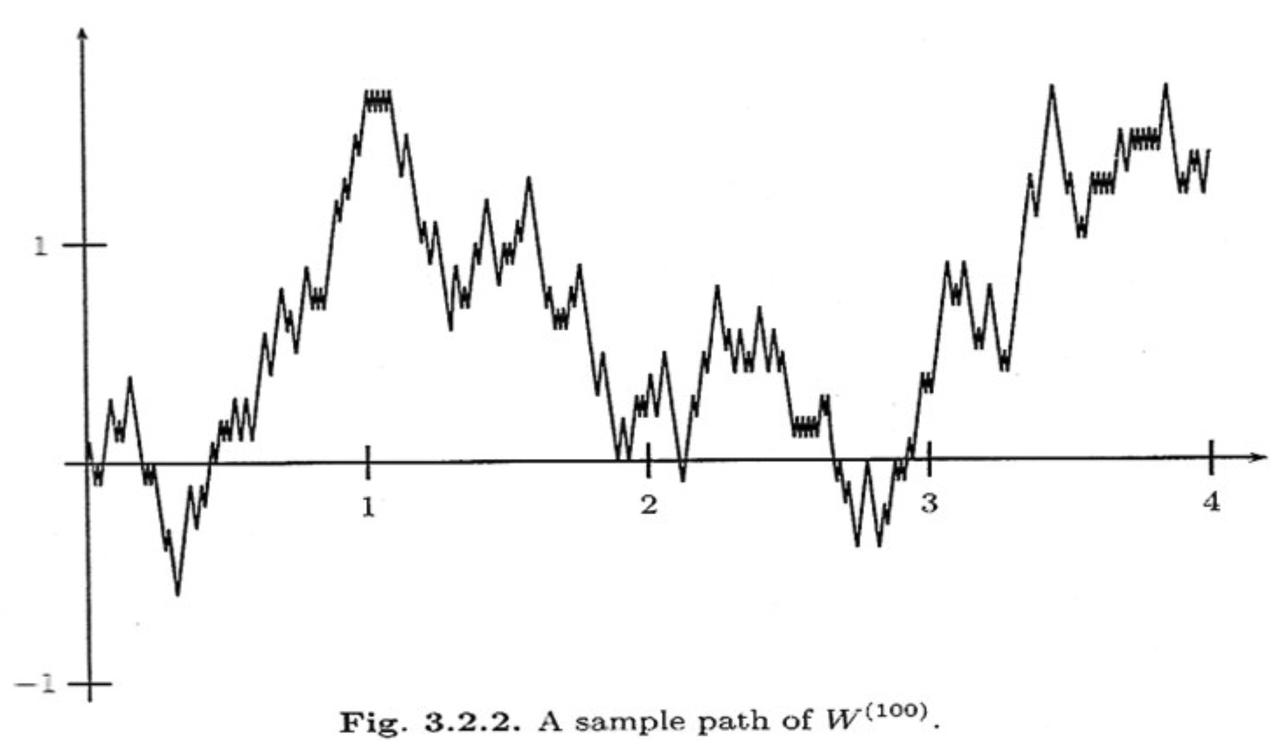

一个直观的理解方式是:公式 2.13 本质上就是一个带缩放因子的普通随机游走。例如, 的第一次整数步长发生在 而不是 。为了调整这种时间压缩的影响,我们对过程施加 的缩放因子(稍后会更详细地讨论其原因)。线性插值的部分本身并不重要,只是我们希望在连续时间中进行操作。下图展示了这一缩放随机游走的可视化结果:

图 2:缩放的对称随机游走(图片来源)

由于这仍然只是一个简单的对称随机游走(假设我们观察的是整数步),因此与例 3 中讨论的性质一致:非重叠增量彼此独立。此外,对于 ,我们有:

这里我们使用了平方根缩放,使得方差仍然以单位时间为增量进行积累。

另一个重要性质被称为二次变差,它是沿某一特定路径计算的(即没有随机性)。对于某一已知路径的缩放对称随机游走过程,我们有:

我们得到的结果与公式 2.14 中的方差一致(当 时),但在概念上它们是不同的。方差是对所有路径的平均,而二次变差是在某条已实现路径上,取所有增量的平方并求和。在 Wiener 过程的特殊情形下,它们结果一致(但对于一般的随机过程并不一定成立)。

最后,正如你所料,我们希望理解当 时,这种缩放的随机游走过程将如何变化。对于固定的 ,我们回顾以下事实:

- (由公式 2.14 设 得出);

- (同上);

- ,其中 是伯努利过程;

- 根据中心极限定理:

其中 是独立同分布的随机变量,且满足一定条件。

我们可以看出,缩放的对称随机游走过程完全满足中心极限定理的条件,因此当 时, 收敛于均值为 、方差为 的正态分布。这正是我们在下一节中用来定义 Wiener 过程的方法。

Wiener 过程定义

我们终于来到了 Wiener 过程的定义,这个过程是前面所述的“缩放对称随机游走”在 时的极限形式。我们将依据这个极限定义的分布性质来定义 Wiener 过程,这些性质大多是从“缩放对称随机游走”中继承而来:

给定概率空间 ,假设存在一个关于 的连续函数,并且也依赖于 ,我们将其记作:

若满足以下条件,则 是一个 Wiener 过程:

- 初始值为零:

- 所有不重叠的增量都是独立的,即对于任意满足 ,有以下增量: 互相独立;

- 每个增量都是正态分布,且具有期望 与方差 。

我们可以看到,Wiener 过程继承了缩放对称随机游走的许多性质,尤其是增量独立与增量服从正态分布。不过,Wiener过程的增量是严格的正态分布,而不是像前面的随机游走那样只是在大 情况下近似正态。

我们可以从物理的角度理解 Wiener 过程:每个 表示一个随机路径,比如悬浮在液体中的粒子的随机运动。每一个时间的无限小片段,粒子都会被随机扰动(且扰动服从正态分布)而改变方向。这正是植物学家 Robert Brown 最早观察到的布朗运动现象的数学模型,后来爱因斯坦等人对其进行了严格的数学建模。

另一种理解方式是“硬币抛掷”:我们可以认为 是一系列无限快发生的硬币抛掷结果——不像之前的模型只在整数时间点发生,而是在每一个无限小的时间片段中发生。这正是取极限的结果。

此时,我们可以对 Wiener 过程在任意时间点 提出我们对随机变量的所有典型问题。下面我们就来看一个简单的例子。

例5:Wiener 过程概率计算

假设我们希望求出 Wiener 过程在 时,其值落在区间 内的概率。

换句话说,我们希望计算如下事件的概率: ,使得

我们知道Wiener过程在区间 上的增量服从: 因此我们只是想求一个正态分布落在特定区间内的概率。根据正态分布密度函数公式:

我们还需要讨论Wiener过程的滤波(filtration)。定义与前面章节相同,但我们要额外强调:未来的增量必须独立于当前的 信息。

正是因为后面我们会将更复杂的自适应过程作为被积函数(integrand),并以Wiener过程作为积分器进行积分,所以这种“未来不可预知性”是合理性的核心。这是为了防止被积过程“看到未来”。

Wiener过程的二次变差(Quadratic Variation)

我们之前在讨论缩放后的对称随机游走(scaled symmetric random walk)时提到,其二次变差随时间线性累积,即在区间 上的总二次变差为 ,且这一结论与分割数 无关。我们将看到,这一现象对于 Wiener 过程也成立。但在此之前,我们先来思考为什么这件事看起来很奇怪。

设函数 定义在区间 上。它在 上的二次变差(quadratic variation)定义为:

其中, 是对区间 的划分,满足: , 且 表示分割的网格大小(mesh),即

这个定义的核心思想和我们之前讨论的类似:对每个小区间取函数值之差的平方,再将所有区间相加。与黎曼积分(Riemannian integrals)定义类似(尽管我们通常不是这样学习的),只不过这里的划分可以是不均匀的,只要网格趋于0即可。

现在我们有了式 (2.18),让我们看看它作用在一个可导函数上时会发生什么。根据均值定理(Mean Value Theorem): 若 在区间 上可导且连续,则存在 ,使得: 。 在此基础上,对有连续导数的函数 ,其二次变差推导如下:

这表明,对于我们日常中遇到的那些具有连续导数的函数,其二次变差为0,即几乎没有实际意义。 但对于 Wiener 过程来说,其路径处处连续却处处不可导,因此我们无法像 (2.19) 那样使用均值定理。

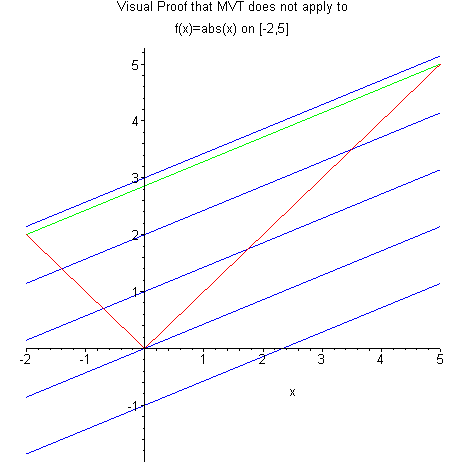

为此我们来看一个更简单的例子:图3 所示的绝对值函数 。

在区间 上,我们可以计算两个端点之间的平均斜率为 。 但在整个区间内,函数 的导数永远不会等于:要么是 ,要么是 ,在 处导数甚至不存在。因此,该函数并没有一处导数值恰好等于 。

图3:均值定理无法用于不可导函数 (图片来源)

这与我们在缩放对称随机游走中遇到的情况很相似——每两个离散点之间我们都采用线性插值,但无论怎么插值,随着分割数 增加,这种“尖角”行为仍然存在,并最终在极限中被 Wiener 过程继承。

因此我们要面对这样一种函数:处处连续却处处不可导。这正是我们需要随机微积分(Stochastic Calculus)的根本原因之一——否则我们本可以使用熟悉的经典微积分法则。

定理 1

对于Wiener过程 ,其二次变差为 ,对所有 几乎必然成立。

证明

定义如下采样的二次变差(参考公式 2.18):

这个量是一个随机变量,因为它依赖于Wiener过程的特定“结果路径”(回顾下二次变差是相对于某一条实际路径定义的)。

为了证明该定理,我们需要证明,当分割的粒度趋于 0 时,采样的二次变差 。 我们只需证明 。 这意味着,无论路径如何, 都收敛于 。

我们知道Wiener过程的每个增量彼此独立,因此其总和的期望值和方差就是各个增量期望值和方差的总和。

已知(根据Wiener过程定义):

所以我们可以计算:

再由已知结论(正态随机变量四阶矩期望为 3 倍方差)可得:

接着我们来计算单个增量的平方差的方差:

最终我们可以计算 的方差:

由于我们设定 ,即每段长度趋于 0,而个数趋于无穷,那么这个和将趋于 0,所以 。 因此, 几乎必然成立,定理得证。

术语 几乎必然(almost surely)是一个技术术语,意思是“概率为1”。这在处理无穷时是另一个直觉上难以理解的概念。定理并不是说没有具有不同二次变差的路径,而是说这些路径在无穷多个路径中是可以忽略的,因此它们的概率为零。

从更高层次看,这是一个非常深刻的结果:如果你取 Wiener 过程中的任意一条实际路径,对其无限小的平方增量求和,其和几乎必然等于区间的长度。换句话说,Wiener 过程以每单位时间积累一个单位的二次变差。

这可能让人惊讶,因为它可以是任意一条路径。无论“无限快”的硬币掷出的结果如何,平方增量之和总会趋近于区间长度。尽管路径是连续的(但没有连续导数),最终结果非零,这也令人惊讶,如我们上面所讨论的。

我们通常会非正式地写成:

来描述以单位速率积累二次变差。然而,这不应被理解为对每一个无限小增量都成立。请记住, 的每个增量是正态分布的,所以等式左边实际上是一个正态分布变量的平方。我们只有在对大量增量求和时,才会得到定理1的结果(详情见[1])。

我们还可以用这种非正式记号来描述一些相关概念:交叉变差(公式 2.27)和时间变量的二次变差(公式 2.28)分别为:

时间的二次变差可以用上文公式 2.18 中的定义,而交叉变差则是使用两个不同的函数( 和 ),而不是同一个函数。直观地,这两个变差都是0,因为时间增量 在极限中趋近于0,因此这两个变差也随之趋近于0。这可以用与前述二次变差类似的论证更正式地证明(详见[1])。

Wiener 过程的首次到达时间(First Passage Time)

我们在这里插入一个非直观的性质来说明 Wiener 过程:它最终必然会达到某个给定的水平 。

定理 2

对于 ,Wiener 过程达到水平 的首次到达时间 几乎必然是有限的,也就是说,

这基本上说明,Wiener 过程几乎肯定会在某个有限时间 内达到任意一个有限水平 。换句话说,虽然确实存在一些路径使得 Wiener 过程永远不达到这个水平 ,但这些路径的集合是如此微小,以至于它们的概率为 0(即几乎必然不会发生)。处理无穷时确实常常带来一些不直观的结果。